Am Donnerstag, dem 07.09.2023, fand eine Pressekonferenz des SPÖ-Niederösterreich-Vorsitzenden Sven Hergovich statt, in der ein Finanzskandal in der Gemeinde Moorbad Harbach angeprangert wird (siehe PRESSESPIEGEL).

Wir möchten unseren Lesern die Hintergründe dazu erklären:

Worum geht es der SPÖ?

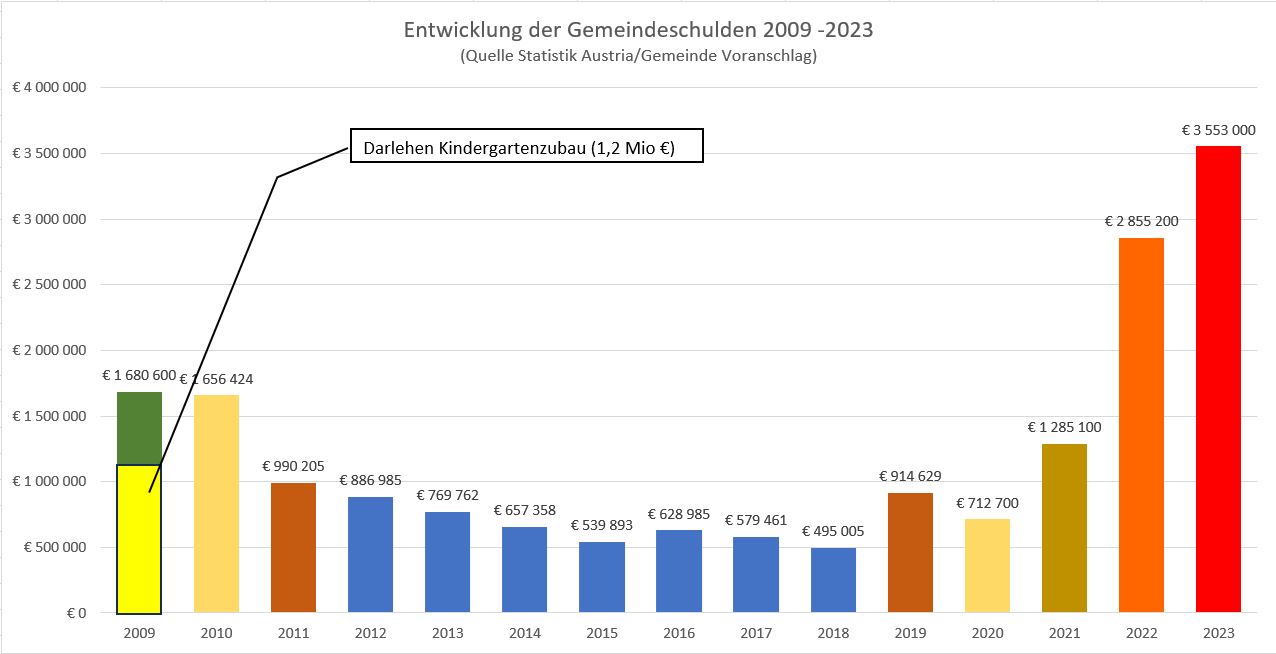

Hergovich kritisiert, dass die VP auf die Häuslbauer mit variablen Krediten hinunterschaut, in den eigenen Reihen aber kaum genügend Kompetenz aufbaut, um solche Fehler in den Gemeinden zu verhindern. Er zeigt auf, dass sich die Schulden in der Gemeinde Moorbad Harbach in den letzten 5 Jahren versiebenfacht haben, und dass die Aufnahme von variablen Krediten durch die Gemeinde ein Fehler war.

Wie steht es tatsächlich um die Verschuldung der Gemeinde Moorbad Harbach:

Wie die nachstehende Grafik zeigt, war die Verschuldung der Gemeinde bis vor 5 Jahren in einem überschaubaren Bereich. In den letzten drei Jahren hat die Neuverschuldung allerdings drastisch zugenommen:

So wurden von der Gemeinde am 03.10.2022 vier langfristige Kredite zu insgesamt 2.998.000 € aufgenommen, alle mit einem variablen Zinssatz, der sich an den 6-Monats-EURIBOR anpasst.

| Projekt Hoidagossen |

Projekt Dorfplatz Hirschenwies |

Sanierung Gemeindeamt |

Sanierung Volksschule und Turnsaalzubau |

| € 40.000 | € 60.000 | € 944.400 | € 1.953.600 |

| 10 Jahre | 10 Jahre | 20 Jahre | 20 Jahre |

Kredite mit “Rabatt” für die ersten 3 Monate

Der Gemeindrat hat den Anbieter mit der offenbar niedrigsten Zinsbelastung ausgewählt – interessant, dass dieser für die ersten drei Monate einen “Rabatt” gewährte. Dies erfolgt in Form einer Zusicherung von 2,0 % Zinsen (Hirschenwiesplatzl und Hoidagossn) bzw. 2,1 % Zinsen (Schule und Gemeindeamt) – aber eben nur für diese ersten drei Monate. Es wäre interessant, wie das Alternativangebot im Detail aussah und welche Vertragsbedingungen enthalten waren. Außerdem wurden nur zwei Angebote verglichen, was bei einer Kredithöhe von 3 Millionen fahrlässig erscheint.

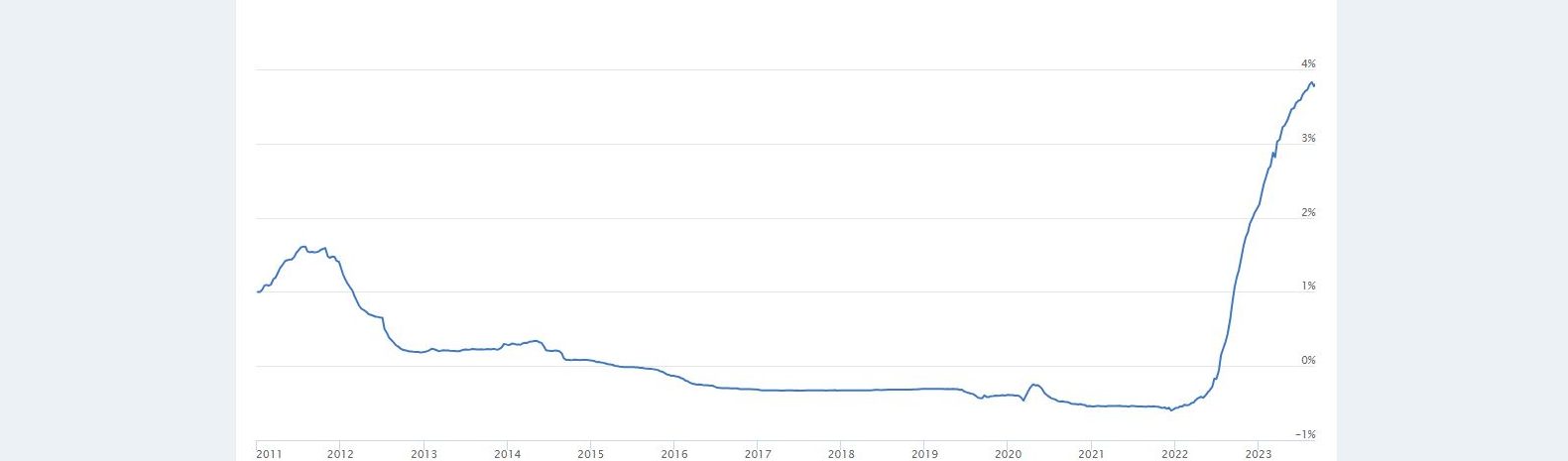

Die variablen Zinssätze rasen schon vor dem Kreditabschluss nach oben

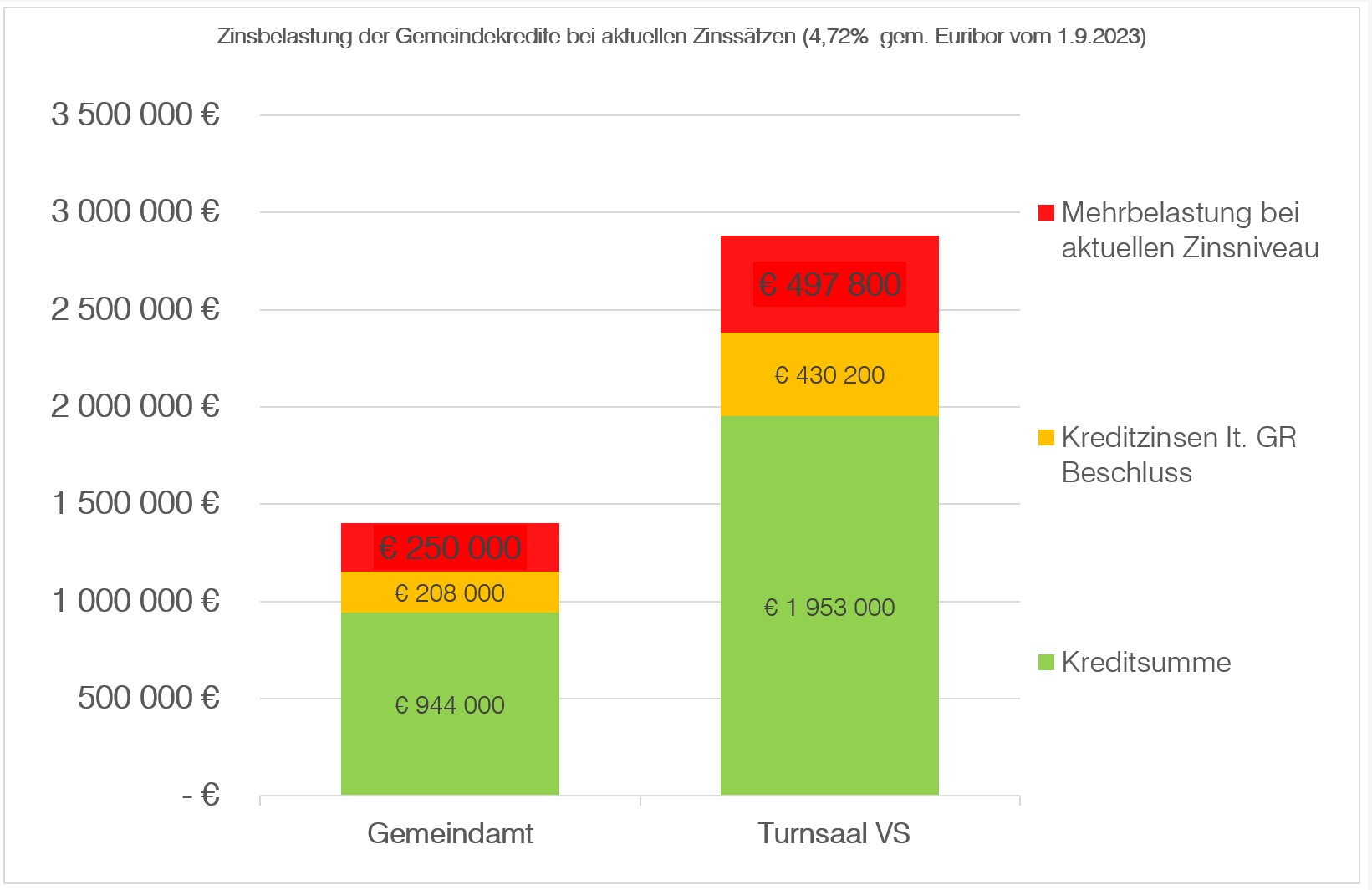

Die Zinsbelastungen, die für die abstimmenden Gemeinderäte auf dem Papier standen, waren mit den oben genannten Zinssätzen von 2,0 bzw. 2,1 % errechnet. Da die Verzinsung halbjährlich an den EURIBOR-Leitzins angepasst wird, muss die Gemeinde aber mit einer Änderung des Zinssatzes während der Laufzeit rechnen. Zum Zeitpunkt des Gemeinderatsbeschlusses lagen die wahren Zinssätze bereits bei knapp 2,7 % – mit der bereits damals bekannten stark steigenden Tendenz. Bis Anfang September 2023 stiegen die Zinsen auf mittlerweile rund 4,7 % – damit verbunden ist auch eine massive Erhöhung der Zinsbelastung:

Bei gleichbleibendem Zinsniveau über die Laufzeit ergibt das für die beiden Kredite Mehrkosten in der Höhe von 750.000 €!

Wer trägt die Verantwortung für diese Kosten?

War diese Entwicklung nicht absehbar?

Alle Experten haben diese Zinsentwicklung vorausgesehen, warum wurde das von der Gemeindeführung ignoriert?

Machen Sie sich ihr eigenes Bild, ob hier ein Skandal vorliegt!

Durch Anklicken des Buttons bestätige ich, die Kommentarregeln der Website gelesen zu haben.